![[title]](http://prvnizpravy.e-vision.cz/repository/profily/_antialias_32c10542-cc53-11e6-9304-003048df98d0_d1139655eafac054c9c7e142afa990b3.jpg "[title]")

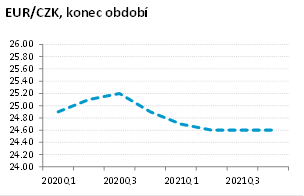

Částečně díky velice dobré globální náladě, částečně kvůli poslednímu překvapivému rozhodnutí ČNB - zvýšit na únorovém zasedání úrokové sazby na 2,25%. Česká měna se díky tomu poprvé od roku 2013 podívala pod 25,00 EUR/CZK.

Je však třeba brát v potaz, že tento krok ČNB byl pravděpodobně ojedinělý. Rozhodnutí zvýšit sazby bylo těsné a sama nová prognóza naopak předjímá možnost poklesu sazeb již v druhé polovině roku 2020. My navíc oproti nové prognóze ČNB počítáme v tomto roce se slabším růstem české ekonomiky. To pro korunu není nijak dobrá zpráva, a proto zatím nechceme přepisovat náš delší korunový výhled počítající prakticky se stejným kurzem jako dnes i na konci tohoto roku.

Nejbližší týdny nicméně pro korunu ještě mohou být příznivé. Vysoké úrokové rozpětí mezi českými a eurovými sazbami (dosáhlo slušných 2,75 procentního bodu) v časech globálního optimismu může do koruny přitáhnout ještě nový zahraniční kapitál. Stejně tak koruna může těžit z relativně nižšího zajištění českých exportérů - ti se mohou v nejbližších týdnech na rozkolísanější trh rychleji vracet a prodávat eura.

Na druhou stranu globální sentiment živící dnešní zisky výše úročených měn jako koruna je vrtkavý a řada událostí (koronavirus,2. fáze obchodní dohody Čína vs. USA, americké prezidentské volby, vyjednávání o obchodní dohodě EU a UK) může náladu zhoršit a nastartovat na globálních trzích korekci. A pak by koruna, zatížená vysokým objemem zahraničního kapitálu a vidinou stabilních nebo nižších sazeb, těžko zůstala stát stranou.

Je však třeba brát v potaz, že tento krok ČNB byl pravděpodobně ojedinělý. Rozhodnutí zvýšit sazby bylo těsné a sama nová prognóza naopak předjímá možnost poklesu sazeb již v druhé polovině roku 2020. My navíc oproti nové prognóze ČNB počítáme v tomto roce se slabším růstem české ekonomiky. To pro korunu není nijak dobrá zpráva, a proto zatím nechceme přepisovat náš delší korunový výhled počítající prakticky se stejným kurzem jako dnes i na konci tohoto roku.

Nejbližší týdny nicméně pro korunu ještě mohou být příznivé. Vysoké úrokové rozpětí mezi českými a eurovými sazbami (dosáhlo slušných 2,75 procentního bodu) v časech globálního optimismu může do koruny přitáhnout ještě nový zahraniční kapitál. Stejně tak koruna může těžit z relativně nižšího zajištění českých exportérů - ti se mohou v nejbližších týdnech na rozkolísanější trh rychleji vracet a prodávat eura.

Na druhou stranu globální sentiment živící dnešní zisky výše úročených měn jako koruna je vrtkavý a řada událostí (koronavirus,2. fáze obchodní dohody Čína vs. USA, americké prezidentské volby, vyjednávání o obchodní dohodě EU a UK) může náladu zhoršit a nastartovat na globálních trzích korekci. A pak by koruna, zatížená vysokým objemem zahraničního kapitálu a vidinou stabilních nebo nižších sazeb, těžko zůstala stát stranou.

Jan Bureš

![[title]](http://prvnizpravy.e-vision.cz/repository/profily/_antialias_da3b5b37-237a-11e6-b7cc-003048df98d0_da8847470daa413dc6fc3adf4236a76c.JPG "[title]")

![[title]](http://prvnizpravy.e-vision.cz/repository/profily/_antialias_b0f3a571-03c8-11ee-a1c9-003048df98d0_4a8b4bdb74e1d0a4f8440d81f063e211.jpg "[title]")

![[title]](http://prvnizpravy.e-vision.cz/repository/profily/_antialias_cc515138-3114-11e4-aadc-003048df98d0_fa34bf4c6c1174dca3e9e383a937cd52.jpg "[title]")